|

Renova-se o ano, renovam-se as vontades. Depois de um ano caótico – com uma guerra em solo europeu como não se via há anos e uma inflação que atingiu níveis que já não eram vistos há décadas –, a mudança de ano traz uma renovação de esperança de que não só os problemas de 2022 ficam no ano antigo, como 2023 traz mais oportunidades de negócio.

Do lado do IT, a conetividade, a segurança, a computação e os ativos de dados vão estar na ordem do dia durante os próximos anos, assim como a automação, que vai ter um papel preponderante no futuro das organizações. À semelhança de anos anteriores, a IT Insight, em parceria com a IDC Portugal, traz aos seus leitores as dez previsões presentes no IDC FutureScape Worldwide IT Industry 2023 Predictions. Para além dos pontos-chave de cada previsão, também é possível ler o comentário de quem trabalha com estas tecnologias e o seu ponto de vista para o futuro.

No sumário executivo, a própria IDC indica que as indústrias de IT e comunicações estão “entre as mais transformadas ao adotar modelos operacionais e de entrega como serviço (aaS), lidar com alterações radicais em ecossistemas/ cadeias de valor e reconhecer que suas principais tarefas são ajudar os CIO e as suas empresas a partilhar, utilizar, governar e aumentar o valor dos dados”.

Para a IDC, “os líderes de IT em organizações digitais vão adaptar-se rapidamente” às condições instáveis que atualmente existem e cortar “as tempestades de disrupção, transformando-se num negócio digital resiliente, onde a criação de valor é baseada no uso eficaz de tecnologias inovadoras e em rápida evolução”.

Bem-vindo a 2023!

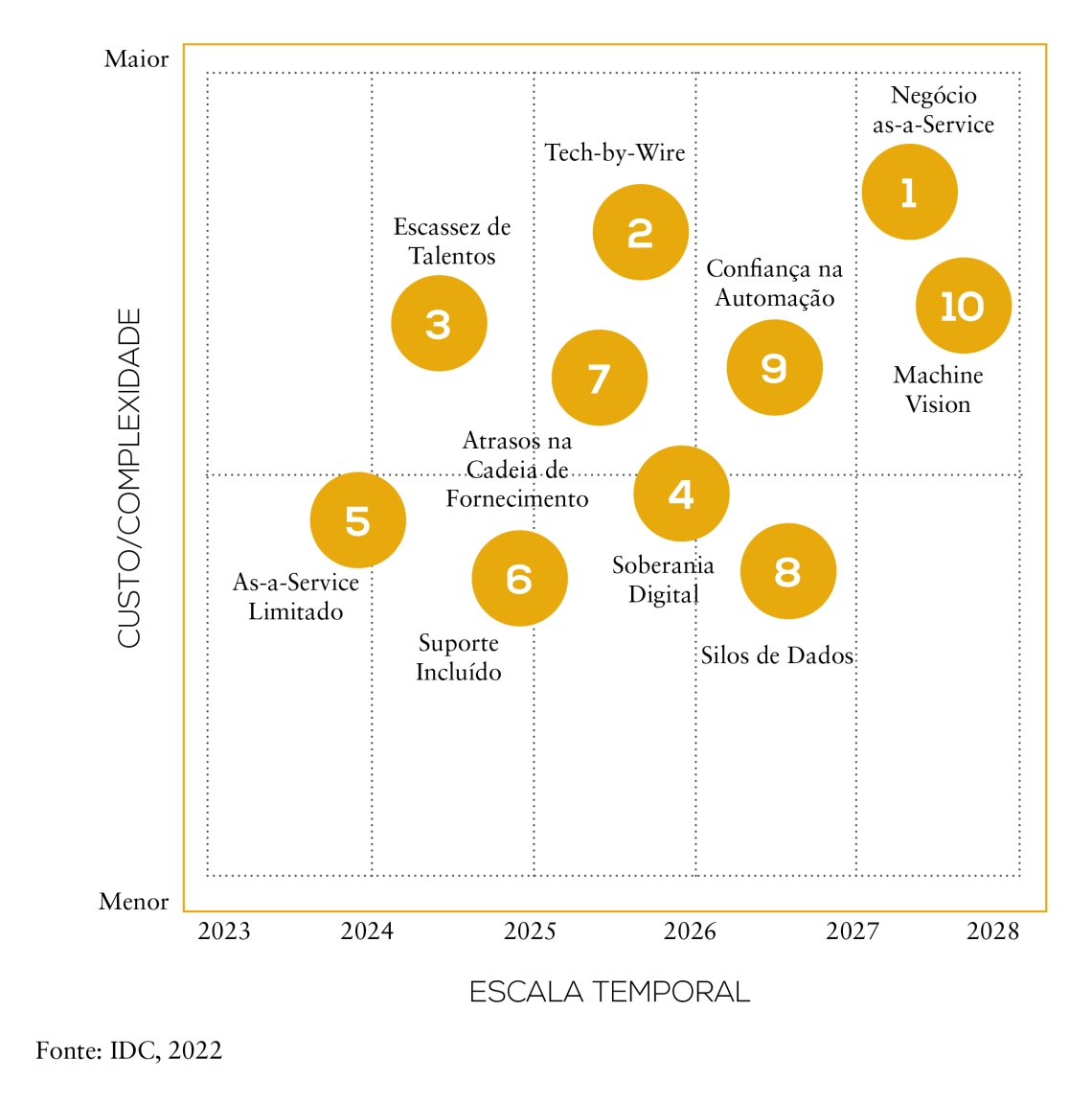

IDC FutureScape WorldWide IT Industry 2023

- Negócio as-a-Service: Até 2027, a maioria das empresas G500 vão alocar mais de 50% do seu orçamento de IT à conetividade, segurança, computação e ativos de dados utilizados nos seus próprios processos as-a-Service e produtos inteligentes.

- Tech-by-Wire: Em 2025, 60% das ofertas de infraestrutura, segurança, dados e redes vão requerer plataformas de controlo na cloud para conseguir atingir altos níveis de automação e reduções significativas nos custos operacionais.

- Escassez de Talentos: Ao longo de 2024, as falhas na criação de capacidades críticas e nos esforços de treino por parte dos líderes da indústria de IT vão impedir 65% dos negócios de tirar pleno partido dos seus investimentos na cloud, dados e automação.

- Soberania Digital: Ao longo de 2025, os esforços de soberania digital associados à sustentabilidade, resiliência e segurança de dados vão levar os CIO das empresas G2000 a reestruturar os recursos humanos, orçamentos e os processos operacionais de mais de 35% dos seus ativos de IT e dados.

- As-a-Service Limitado: Em 2023, 70% da adoção de infraestrutura e software as-a-Service pelas empresas vai ser limitada, não devido a preocupações com custos, mas à incapacidade de avaliar promessas de rápida inovação e ganhos operacionais.

- Suporte Incluído: Até ao final de 2024, 60% das ofertas as-a-Service de alto nível nas áreas de segurança, operações, e DaaS vão incluir apoio integrado a equipas especializadas de PME para ajudar a reduzir o impacto da escassez de talento.

- Atrasos na Cadeia de Fornecimento: Em 2025, 20 lançamentos de produtos digitais de alto perfil dependentes de automação inteligente e modelos as-a-Service vão enfrentar atrasos significativos devido a problemas nas cadeias de valor de semicondutores e código globais ou regionais.

- Silos de Dados: Ao longo de 2026, 55% dos negócios que tentarem utilizar soluções ‘tech-by-wire’ ainda se vão deparar com problemas de proliferação de sistemas de controlo em silos com custos elevados de conetividade e partilha de dados limitada.

- Confiança na Automação: Em 2026, 45% das empresas G2000 vão continuar a deparar-se com riscos materiais devido à hesitação dos decisores e profissionais na linha da frente em confiar ações iniciadas por sistemas autónomos.

- Machine Vision: Até 2027, a capacidade de implementar e utilizar machine vision como capacidade inerente de qualquer novo produto/ processo vai ser uma característica principal das cinco empresas com maior crescimento na maioria das indústrias.

Predictions 2023

1. Até 2027, a maioria das empresas G500 vão alocar mais de 50% do seu orçamento de IT à conetividade, segurança, computação e ativos de dados utilizados nos seus próprios processos as-a-Service e produtos inteligentes.

Há uma mudança fulcral a acontecer: a transformação de empresas consumidoras de “as-a-Service” para disponibilizadoras em tal modo. Espera-se que esta mudança conduza a um realinhamento dos respetivos “workloads” e ativos. Empresas em setores como os dispositivos móveis, comunicações e software empresarial já fizeram esta transição – cabe agora a outras fazerem-na. Para os utilizadores, isto traduzir-se-á numa melhor experiência do cliente, já que torna o mercado mais competitivo e os serviços mais ágeis e responsivos. Para as empresas que ponderam tal transição, o momento certo para iniciá-la é já agora: no limiar de 2023.

Henrique Carreiro, Diretor, IT Insight

|

|

Impacto no IT

- A escala e complexidade dos ativos de IT, conetividade, termos contratuais, compromissos de segurança e orçamentação vão aumentar significativamente;

- As unidades de negócio terão uma crescente influência no financiamento dos projetos de IT e na criação de expectativas para a sua performance, tornando o controlo dos ativos de IT mais distribuído, e a sua governance mais complexa;

- Os CIO vão se focar mais em apoiar as equipas de engenharia de produtos digitais nas unidades de negócio, ou terão de competir com os seus colegas de line-of-business pelo controlo dos fundos de IT.

Estratégia

- Priorizar práticas de governance orientadas para a missão e resultados e encorajar o desenvolvimento de equipas altamente autónomas que possam rapidamente identificar e resolver constrangimentos criados pela rápida expansão em diferentes áreas tecnológicas e geográficas;

- Investir mais na criação de capacidades de relacionamento com stakeholders nos departamentos de IT e criar uma base de gestores de relações de negócio encarregues de suportar os departamentos em contacto com os clientes;

- Adotar uma mentalidade de gestão de produto a longo prazo focada na entrega de um vasto portfólio de recursos as-a-Service, com ênfase em ajudar as equipas de negócio a construir serviços digitais viáveis a longo prazo.

2. Em 2025, 60% das ofertas de infraestrutura, segurança, dados e redes vão requerer plataformas de controlo na cloud para conseguir atingir altos níveis de automação e reduções significativas nos custos operacionais.

| |

Sabemos que a adoção de cloud continuará a ser uma tendência. Todavia, o incremento de workloads, juntamente com as estratégias multicloud, gerará ecossistemas complexos operados por equipas diversas e organizadas de forma matricial entre o IT e o negócio. Esta sofisticação intensificará o OpEx e, consequentemente, o escrutínio financeiro. Portanto, as empresas procurarão soluções compatíveis com as várias clouds que automaticamente otimizem configurações e assegurem a alocação fidedigna dos custos, para que o OpEx gerado seja compatível com os proveitos produzidos por meio destes ambientes.

Hélder Pinheiro, Data & Ai Director, Claranet

|

Impacto no IT

- O uso eficaz de soluções tech-by-wire aaS, que requerem níveis mais elevados de conetividade segura e de partilha de dados com parceiros tecnológicos, está a ser atrasado pelas diretrizes existentes de redes e partilha de dados;

- As equipas de IT têm dificuldade em acompanhar a expansão dos portfólios, tentando acompanhar e tirar partido das novas funcionalidades que os fornecedores conseguem acrescentar constantemente devido ao tech-by-wire;

- A automação e otimização de recursos através de IA, prometidas pelo tech-by-wire, são vistas como ameaças pelas equipas críticas de IT com habilitações cruciais para a manutenção ativos de IT críticos não-aaS.

Estratégia

- Adotar sistemas de conetividade e segurança mais flexíveis que permitam ir ao encontro dos requisitos de conetividade e partilha de dados das ofertas aaS;

- Exigir que os fornecedores garantam acesso aberto aos dados de rede, performance e configuração gerados pelos seus sistemas na organização e encorajar a partilha de dados entre fornecedores;

- Focar todas as práticas operacionais do IT na construção de capacidades estratégicas (design, modelagem, segurança, otimização, experiência do utilizador, analítica de negócio, e automação do IT) para tomar partido das soluções tech-by-wire e entregar o máximo valor à organização.

3. Ao longo de 2024, as falhas na criação de capacidades críticas e nos esforços de treino por parte dos líderes da indústria de IT vão impedir 65% dos negócios de tirar pleno partido dos seus investimentos na cloud, dados e automação.

A execução desta jornada só será possível com recurso a trabalhadores altamente qualificados, que são muito escassos por natureza. Estes profissionais movem-se cada vez mais por questões relacionadas com flexibilidade no modelo de trabalho e condições salariais. As Universidades e Politécnicos têm assegurado a formação de futuros profissionais no setor das Tecnologias da Informação, no entanto em número francamente insuficiente face ao elevado ritmo de procura do mercado. A indústria de IT deverá assumir a responsabilidade de realizar iniciativas de upskilling e reskilling no seu headcount na tentativa de mitigar este desequilíbrio.

Vasco Teixeira, Senior Manager IT, Michael Page

|

|

Impacto no IT

- Os CIO enfrentam workloads cada vez maiores em volume e complexidade, enquanto se deparam com dificuldades em atrair o talento com as competências adequadas;

- Os custos necessários para adquirir talento raro e dispendioso vão exacerbar as despesas associadas a grandes iniciativas digitais de negócio;

- A disponibilidade de uma grande base de profissionais especializados em tecnologias de fabricantes específicos terá uma influência indevida na seleção de soluções tecnológicas, criando riscos de lock-in e aumento da divida técnica a longo prazo.

Estratégia

- As estratégias de negócio e formação devem andar de mãos dadas com a estratégia tecnológica, de forma a aliviar as atuais dificuldades na aquisição/criação dos talentos necessários para o negócio digital;

- Monitorizar e medir as habilitações e a taxa de sucesso dos esforços de upskilling/reskilling de forma a garantir que os investimentos em formação são contabilizados corretamente nas decisões de alocação de recursos em projetos importantes;

- Os CIO devem criar políticas de aquisição tecnológica eficientes nos custos e formação rápida, ou a garantia de suporte confiável e adequado para mitigar a escassez de talentos com cada aquisição tecnológica significativa.

| |

A opção das organizações por soluções que permitam um controlo sobre os dados e informação, diminuindo a dependência de terceiros no âmbito da utilização das redes e sistemas de informação, potencia o aumento da segurança e a redução da vulnerabilidade a ciberataques. A criação e gestão de sistemas de informação com base em padrões de segurança (de prevenção e resiliência) compatíveis com a evolução dos riscos e alinhados com um enquadramento legal cada vez mais exigente é essencial e implicará, inevitavelmente, um impacto relevante no investimento em tecnologia, formação e recursos humanos especializados, assim como na implementação de procedimentos operacionais de resposta aos riscos de cibersegurança.

Margarida Leitão Nogueira, Associada Sénior de IPT, DLA Piper Portugal

|

4. Ao longo de 2025, os esforços de soberania digital associados à sustentabilidade, resiliência e segurança de dados vão levar os CIO das empresas G2000 a reestruturar os recursos humanos, orçamentos e os processos operacionais de mais de 35% dos seus ativos de IT e dados.

Impacto no IT

- A adição de considerações de soberania digital em cenários de muilticloud e hybrid cloud cria maior complexidade e potenciais custos para as organizações;

- O excesso de otimização focada nas necessidades locais aumenta o risco de lock-in com fornecedores locais e põe em risco potenciais oportunidades numa variedade de mercados; é melhor favorecer recursos de IT globalizados;

- Os principais parceiros tecnológicos da organização vão se deparar com um conjunto de exigências de compliance e escrutínio no contexto da soberania digital, o que vai forçar a organização a melhor compreender as funcionalidades de compliance disponíveis para workloads sujeitas a regulamentação.

Estratégia

- A soberania está em constante evolução; há que usar como referência a regulamentação aplicável ao avaliar soluções de soberania nas operações internacionais;

- Lembrar que a implementação de princípios de soberania digital é um processo a longo prazo e envolve a adaptação a novos requisitos de IT em termos de infraestrutura, estratégia, framework de governance e talentos;

- Procurar parceiros que invistam em garantir sempre que as soluções que fornecem vão continuar a salvaguardar a soberania no futuro.

Será inevitável para as empresas efetuarem a migração dos seus sistemas, infraestruturas, aplicações para um aaS. Tal, estende-se a empresas, cujo core business não é tecnológico, pois, além dos custos associados, deparam-se com diversas novas tecnologias. Somente uma empresa de consultoria de serviços IT assegurará um estudo consistente. Será perigoso, avançar-se apenas com aaS isolados, uma vez que poderá não coincidir com as necessidades da organização. O estudo deverá visar uma arquitetura global, começando pela própria infraestrutura, dados a migrar, segurança necessária e otimizações pretendidas.

Nélson Pereira, CTO, Noesis

|

|

5. Em 2023, 70% da adoção de infraestrutura e software as-a-Service pelas empresas vai ser limitada, não devido a preocupações com custos, mas à incapacidade de avaliar promessas de rápida inovação e ganhos operacionais.

Impacto no IT

- Diferentes partes das equipas de IT e line-of-business aderem e dedicam recursos a soluções redundantes de múltiplos fornecedores as-a-Service, especialmente quando estes se cruzam em silos organizacionais;

- Diversidade nos preços, contratos e termos de SLA em diferentes fornecedores torna mais desafiante avaliar devidamente os benefícios a longo prazo de cada elemento individual de todo um portfólio as-a-Service.

Estratégia

- Garantir que as equipas de IT e de aquisição que trabalham com ferramentas de FinOps assumem um papel mais central na avaliação de expansões de contratos as-a- -Service novos e pré-existentes com vista a identificar sinergias existentes e potenciais;

- Exigir transparência nos termos e valores de consumo e preços das subscrições ao escolher fornecedores aaS, de forma a conseguir mais métricas de costumer onboarding e costumer success como parte dos seus portais de aaS.

| |

A cibersegurança para as organizações de menor dimensão terá de ser um desígnio nacional. A começar pela formação. Temos trabalho relevante do Centro Nacional de Cibersegurança. É preciso divulgar, massificar. Além da formação, terá de haver um guião que deva ser usado como ponto de partida. Faz-me sentido que na fase de constituição duma empresa, sejam distribuídos conteúdos relacionados com a cibersegurança para ajudar quem começa. Faz-me também sentido que quem se candidate a um subsídio faça prova que os princípios basilares da segurança estão a ser tidos em consideração nessa organização.

Sérgio Martinho, CISO | CIO, Lusitania Companhia de Seguros, SA

|

6. Até ao final de 2024, 60% das ofertas as-a-Service de alto nível nas áreas de segurança, operações, e DaaS vão incluir apoio integrado a equipas especializadas de PME para ajudar a reduzir o impacto da escassez de talento.

Impacto no IT

- A facilidade de acesso a talentos escassos e altamente úteis permite aos departamentos de IT oferecer mais garantias aos líderes de negócio em termos de segurança, uso de dados e gestão de recursos, mas vai requerer mudanças nos atuais processos de gestão;

- Conseguir extrair o máximo valor de soluções com expertise incluído requer estabelecer (ou refazer) diretrizes de uso de dados para qualquer telemetria tecnológica.

Estratégia

- Garantir que qualquer fornecedor que oferecer opções com expertise incluído está a tomar partido de padrões de dados abertos e está integrado com o atual sistema de gestão de eventos da organização;

- Estabelecer padrões claros para determinar quais os dados de configuração, performance e uso (especialmente dados de processos de negócio) que são aceitáveis de partilhar com terceiros, e quais podem ser agregados e usados, mesmo que anonimizados, pelos mesmos para obter insights ao nível da comunidade.

|

Uma constatação de 2022 é que o domínio da cadeia de produção dos semicondutores tem valor estratégico que vai para além do impacto económico. Com a escalada de conflitos existentes e potenciais, verifica-se que a produção de armamento está fortemente dependente da utilização de semicondutores avançados, sendo que os países que os detêm apostam numa política de exportação controlada de tecnologia e propriedade intelectual. O que já foi um mercado interligado, tende a ser agora fechado nas fronteiras de países ou grupos de defesa. A indústria de TI terá de se adaptar a esta nova realidade. Mas, entretanto, algumas inovações terão, decerto, um caminho mais tortuoso a percorrer.

Henrique Carreiro, Diretor, IT Insight

|

|

7. Em 2025, 20 lançamentos de produtos digitais de alto perfil dependentes de automação inteligente e modelos as-a-Service vão enfrentar atrasos significativos devido a problemas nas cadeias de valor de semicondutores e código globais ou regionais.

Impacto no IT

- Muitas decisões “óbvias” sobre onde colocar os workloads vão ser rapidamente suspensas devido às “dores de crescimento” da cadeia de valor tecnológica e da convergência entre redes e cloud;

- As organizações de IT afetadas mais diretamente pelas mudanças tecnológicas intensivas vão ver o seu controlo sobre a seleção de tecnologia e gastos na empresa cada vez mais reduzido em favor das equipas de line-of-business, que tomarão cada vez mais decisões de sourcing a longo prazo.

Estratégia

- Apesar de os developers se deverem manter focados no rápido desenvolvimento/ implementação de aplicações, os CTO e arquitetos de IT devem garantir uma transição menos turbulenta para novos modelos de entrega de recursos mais ‘location-aware’;

- Líderes das unidades de negócio e CTO devem envolver-se mais no estabelecimento de relações fortes com fornecedores de tecnologias, software e conetividade core, enquanto os CIO devem planear algum nível de redundância dos recursos/ativos de forma a fortalecer a sua estratégia de continuidade do negócio.

8. Ao longo de 2026, 55% dos negócios que tentarem utilizar soluções ‘tech-by-wire’ ainda se vão deparar com problemas de proliferação de sistemas de controlo em silos com custos elevados de conetividade e partilha de dados limitada.

| |

As empresas de retalho (como todas as outras) estão a digitalizar os seus processos com dois objetivos: proporcionar experiências de compra modernas e atrativas aos seus clientes e otimizar os seus processos para fazer face à dificuldade crescente de contratação de colaboradores. A digitalização dos processos ainda assenta em soluções de desenvolvimento tradicionais e em simultâneo em tecnologias cloud native. A passagem para plataformas tech by wire vai ser um caminho difícil e até atingirmos standards internacionais. As empresas que conseguirem apostar nas plataformas ganhadoras terão vantagens competitivas/ tecnológicas no futuro.

Dionísio Santos, Diretor Geral de IT, Lidl Portugal

|

Impacto no IT

- As equipas de IT terão de escolher entre um conjunto de opções de control plane inicialmente independentes, assumindo um compromisso para com um fornecedor principal de serviços cloud enquanto investem em soluções de vários fornecedores especializados num segmento específico;

- As tentativas de obter consistência no uso de diversas plataformas com base em control planes vão criar obstáculos operacionais e de segurança para as organizações de IT;

- As equipas de IT terão de aceitar decisões tecnológicas tomadas com base em decisões estratégicas de control plane que aumentam o risco de lock-ins de workloads para aplicações importantes.

Estratégia

- Começar a treinar as equipas de IT para tomar partido de novas soluções de automação sem sacrificar a segurança e confiabilidade;

- Começar a estabelecer novos KPI para a velocidade de resposta, otimização e confiabilidade de forma permitir uma avaliação mais eficaz dos benefícios prometidos por ofertas com base em control plane;

- Ao avaliar os principais fornecedores de qualquer solução aaS, ter em conta o compromisso da integração de control planes e partilha de processos, com foco nos protocolos abertos.

9. Em 2026, 45% das empresas G2000 vão continuar a deparar-se com riscos materiais devido à hesitação dos decisores e profissionais na linha da frente em confiar ações iniciadas por sistemas autónomos.

O valor da IA é inquestionável, o desafio é como utilizá- la melhor e em escala. Nós não adotamos o que não compreendemos. Temos investido para que as máquinas nos entendam melhor, nos próximos anos temos de inovar para as compreendermos. A falta de confiança em IA reside nos líderes, colaboradores e consumidores. Para a incrementar temos de apostar na transparência dos dados, porque estão a ser coletados e como estão a ser usados, na explicação dos algoritmos e na elucidação do nível de confiabilidade da IA. Qualquer um de nós erra, IA também: precisão não é perfeição, mas sim suplantar um standard de performance existente.

Hervé Silva, Vice President, DSPA - Data Science Portuguese Association

|

|

Impacto no IT

- Capacitar o uso de automação nos processos de negócio e de IT é uma nova obrigatoriedade, requerendo um domínio do comportamento humano e da IA/machine learning;

- Muitos departamentos de IT carecem do talento e maturidade necessários, e ganhar acesso a pessoas com as competências adequadas vai continuar a ser um desafio durante vários anos;

- Iniciativas focadas em resultados requerem uma abordagem mais coordenada a longo prazo, que envolvam o desenvolvimento de estratégias de worker augmentation especificas para a sua área/indústria.

Estratégia

- Trabalhar com executivos line-of-business e equipas de experiência do cliente para criar “mapas de inteligência” que identifiquem as aplicações mais promissoras para tomar vantagem da automação em toda a organização e ecossistemas;

- Identificar proativamente as lacunas de capacidades em termos de IA, processos e comportamentos humanos/organizacionais, e construir relações que possam responder às necessidades;

- Não assumir que a automação acontece de um dia para o outro, nem que não necessita de evoluir, visto que as capacidades da IA e a mudança de expectativas podem levar a rápidas mudanças de paradigma. É necessário manter os humanos informados para assegurar um sucesso sustentável a longo prazo.

10. Até 2027, a capacidade de implementar e utilizar machine vision como capacidade inerente de qualquer novo produto/ processo vai ser uma característica principal das cinco empresas com maior crescimento na maioria das indústrias.

| |

A possibilidade de máquinas interpretarem e perceberem dados visuais, utilizando algoritmos de inteligência artificial, constituem benefícios estratégicos que certamente estarão na ordem do dia das empresas com maior crescimento na sua indústria. Além da criação de novos produtos e serviços pela sua transversalidade, destaque para o aumento de produtividade e redução de custos através da automatização de tarefas; melhoria de precisão e fiabilidade na recolha e análise de dados; novas oportunidades de negócio; melhor experiência de cliente, recorrendo a AR e personalização.

Francisco Teixeira, Partner Technology Manager, Microsoft Portugal

|

Impacto no IT

- O foco em implementar sistemas de machine vision inteligentes (através do acesso de terceiros) em muitas localizações expõe as limitações dos processos existentes para a governance do uso dos dados recolhidos e os requisitos de gestão remota únicos das soluções de vídeo;

- A impraticabilidade de ter sempre a pessoa certa com as habilitações certas disponível 24/7/365 no sítio certo é um dos principais fatores a impulsionar os sistemas de machine vision inteligentes, mas será também uma das razões pelas quais serão expostas as limitações nas capacidades e habilitações disponíveis on-site.

Estratégia

- Os CIO terão de conceber e implementar uma governance apropriada para a implementação e uso de machine vision na organização e seus ecossistemas;

- Ao modernizar a infraestrutura de edge e os sistemas centrais de computer vision, é necessário tomar pleno partido de sistemas de analítica as-a-Service que sirvam de base para criar diretrizes éticas e de privacidade para o uso de machine vision em toda a organização;

- Procurar sistemas que alavancam capacidades tech-by-wire nas operações enquanto dão resposta aos requisitos de ciclo de vida dos ativos numa larga escala temporal.

|